近日,阿里旗下的菜鸟网络研发了一款叫“小G”的末端配送机器人。可以在陆地上行走,自动规划配送路径,并能携带10-20个包裹;与此同时,京东也不甘落后,推出了中国首辆无人配送车,目标是使其变为“长了腿的智能自提柜”。顿时让旁观者感觉这两大中国电商巨头要在快递行业掀起腥风血雨,今天老墨就带大家一起看下智能化终端配送的发展由来和现状,并与大家聊下它们未来可能带来的改变。

-

1.快递行业的大蛋糕

虽然宏观数据表明,中国的经济在近几年受到了巨大的下行压力,但是得益于电商的迅猛发展,快递行业也逆势上行,获得了巨大的发展。

从国家邮政局刚刚发布的7月份邮政行业运行情况显示,今年1-7月份,全国快递服务企业业务量累计完成157.5亿件,同比增长55.9%;业务收入累计完成2026亿元,同比增长42.9%。其中,同城业务收入累计完成288.2亿元,同比增长41.8%;异地业务收入累计完成1085.6亿元,同比增长39.7%;国际/港澳台业务收入累计完成230.7亿元,同比增长13.8%。

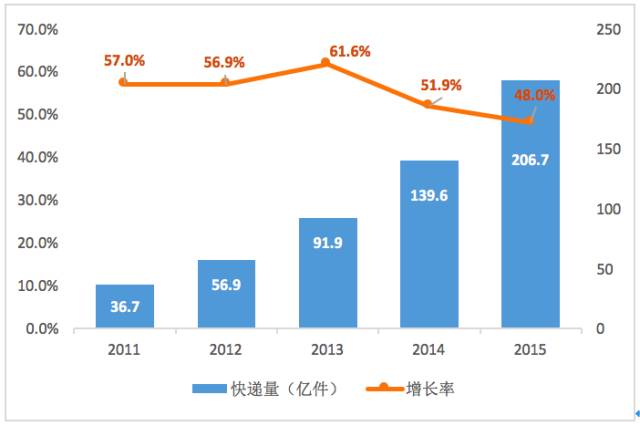

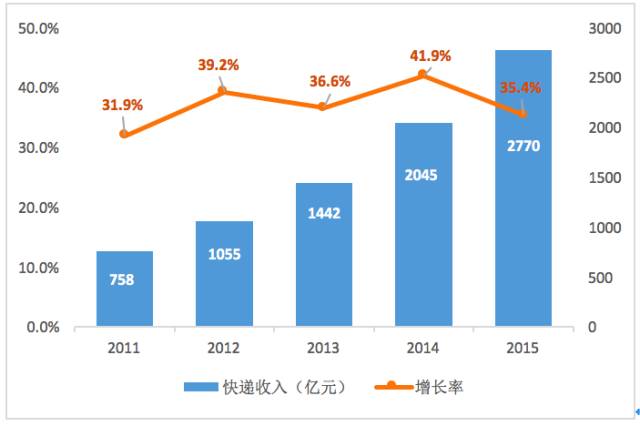

过去5年间,快递行业的业务量一直保持着50%-60%的增长速度,业务收入也保持着30%-40%的增长速度。从2014年起,我国快递业务量已经超过美国,成为全球第一的快递大国。在当前的形式下,很难找出一个行业在这么长的时间内保持着这么高的增长率。

表一:近五年快递业务增长情况(数据来源:国家邮政局)

表二:近五年快递业务增长情况(数据来源:国家邮政局)

-

2.“最后一公里”的痛点

当然,这样一个发展中的行业,这么大的一块蛋糕,也必然是人人垂涎。截止去年,中国共有大大小小的快递公司近8000家,普通的快递市场早已是一片红海。随之带来的是利润率的大幅下降,据笔者估计,行业的平均营业利润率已经由5年前的接近20%左右降到目前的7%左右。

从现有的情况来看,要想获得竞争优势,必然是降低成本,提升服务。那么对于快递行业来说,瓶颈到底在哪呢?毫无疑问,快递的瓶颈就在“最后一公里”甚至“最后100米”。

-

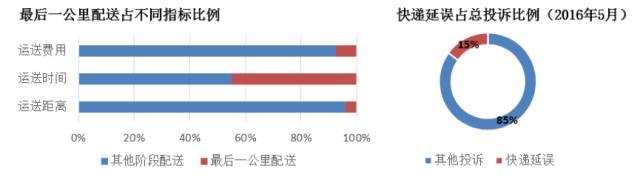

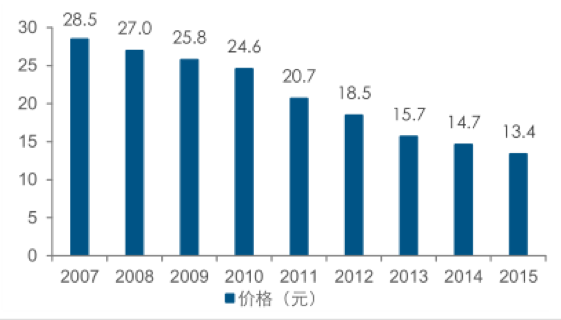

1. 从成本上来说,2015 年我国快递平均单价为13.4元,相较 2014 年同比下滑9%,快递最后一公里快递员每配送一单公司支付的费用为1元,与2014年相比基本无变化,最后一公里的成本在快递中的占比越来越高

-

2. 根据国家邮政局的统计数据,快递业务的投诉中延误问题占比一直处于高位,2016 年 5 月延误问题占比达到 15%。以同城快递为例,物品的运输基本在晚上就可以完成,决定用户体验的白天时间主要发生在最后的配送阶段。目前从快递到达配送点开始到用户手中花费的时间大概在 5 小时左右,占据了整个快递业务时长的45%,但运输的距离却不足整个运输距离的5%。

表三:最后一公里占不同指标比例和快递延误占总投诉比例(数据来源:国家邮政局)

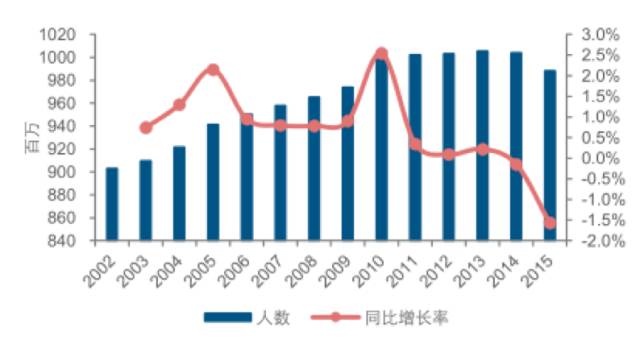

更为严峻的事情是,随着中国老龄化问题加剧,从2014年开始,适龄劳动人口数已经进入负增长区间。我国快递业业务量近5年年均复合增长率超过30%,而快递终端配送人员人数却增长缓慢,2015年从事快递配送的人员仅为116万人。

表四:中国适龄劳动人口数及变化(数据来源:国家统计局)

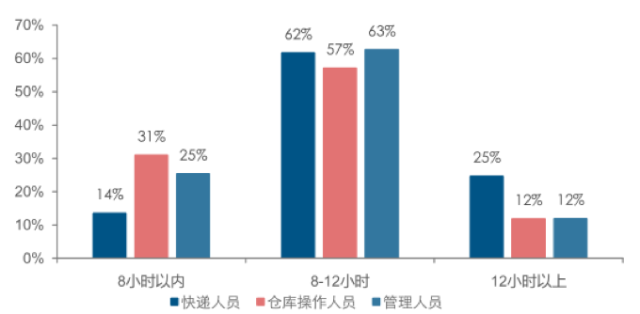

快递业的利润率常年下滑,由此带来的快递员收入增长缓慢,再加上快递配送人员工作强度大,约有1/4的人工作12小时以上,使得快递员逐渐成为了流动性大,吸引力低的职业。

表五:快递业务历年平均单价(数据来源:国家邮政局)

表六:快递业各岗位不同时长人员占比(数据来源:阿里研究院)

-

3.智能化终端配送的趋势

随着人口红利逐步消失和劳动力成本不断上升,做为劳动密集型的末端配送也面临着转型的压力。长远来看,智能化的终端配送可以带来效率的提升和成本的降低,不失为未来的发展方向。目前主流的智能化终端配送设施发展主要集中在无人机和末端配送机器人。

(1)无人机

无人机由于其克服地形障碍,有高效快速的递送效率,使得其一面世就收到各大企业的青睐,纷纷成立实验小组进行无人机递送服务的。其中国外的有FedEx,UPS,DHL,谷歌,亚马逊,法国邮政等,国内的有京东,顺丰等。

亚马逊的PrimeAir

谷歌的Project Wing

尤其是近两年,随着相关科技的进步,无人机在末端配送领域应用的步伐明显加快了。

|

日期

|

相关事件

|

|

2013年12月

|

德国邮政开始使用迷你无人机运送小型包裹

|

|

2014年11月

|

亚马逊在英国开展Prime Air快递无人机测试

|

|

2015年1月

|

法国邮政旗下公司Laposte完成无人机投递轻量级信件和包裹的初步测试

|

|

2015年3月

|

美国FAA批准亚马逊开展无人机快递测试服务

|

|

2015年4月

|

瑞士邮政宣布启动偏远地区无人机快递测试

|

|

2015年6月

|

美国参议员提出推进商业无人机系统现代化改革方案

|

|

2015年7月

|

美国政府首次批准无人机送货业务

|

|

2015年9月

|

法国DPD推出保障无人机安全装卸货物的电子控制系统

|

|

2015年11月

|

亚马逊推出第二代PrimeAir快递无人机,覆盖范围15英里,时速55英里每小时

|

|

2015年12月

|

日本宣布将千叶市作为国家战略特区,允许用无人机送货,亚马逊参与合作,预计三年内实现运营

|

|

2016年1月

|

DHL宣布向印度分部投资1630万美元,用于发展无人机等新兴技术,试水无人机送货服务

|

|

2016年1月

|

谷歌在美国申请无人机“送货容器”专利

|

|

2016年2月

|

卢旺达政府宣布将建立无人机港,用无人机来取代摩托车运输药物到偏远的乡村

|

|

2016年3月

|

Flirtey公司在内华达州完成首例FAA许可的合法无人机快递服务

|

|

|

|

表七:近三年以来无人机在快递领域应用相关事件

那么无人机究竟在实际领域应用如何呢?目前来说,应用还受限于多方面因素:

成本因素

现阶段,无人机受限的主要原因还是成本因素。一台量产化的无人机少说也要一万元人民币,根据京东的测算,用无人机配送,总成本约为5元人民币每票;而根据亚马逊的测算,用无人机送货,成本约为1美元每票。

所以我们可以看到,仅在末端配送这一环节,无人机送货就要用到5元人民币左右的费用,比起现在三通一达3-5元发全国的价格,费用实在是太高了。

政策因素

国家目前对200米以上空域监管未开放,使用和操纵无人机的相关规则不健全,许多相关的规则和内容还在探讨和制定中。

客户端因素

客户端目前缺少合适的接受和停放平台,且在偏远地方投送,无人机有盗抢和损坏的风险。

技术因素

无人机投递的稳定性还有待验证。更为重要的是,受限于电池电量容量,目前无人机只能覆盖往返30分钟航程的递送范围

虽然有诸多限制因素,但是无人机投递货品的发展前景还是非常广阔的。随着成本的降低,其在地广人稀的特殊区域或特定环境下,有着良好的应用效果。其能快速客服地形障碍,大幅提升配送效率,减少人工投入,精准投递。

笔者在这里总结了一下无人机的主要应用场景。

应用场景一:农村快递

应用场景二:城郊别墅区

应用场景三:旅游景区

应用场景四:紧急递送

应用场景五:人道物品递送

应用场景六:特使品类递送

(2)末端配送机器人

如前所述,另一个智能终端配送设备就是末端智能配送机器人了。阿里巴巴旗下的菜鸟E.T物流实验室研发的“小G”就是其中典型的例子。

小G可在陆地上行走的机器人,身高1米左右,每次配送大概能装10-20个包裹,运行速度平均在1米/秒左右。

用户可以通过手机向小G发出服务需求,通过TMS(运输管理系统)对接规划最优配送路径,将物品送到指定位置,通过口令密码取包裹,电子扫描签收。

此外,小G还具备智能感知、动态识别、自动避让、环境分析等学习能力,可谓真正的人工智能。

除了递送包裹的应用,还可以根据需求输入一些特殊的算法,小G可以满足接待、领路、端茶、送水等应用场景。

与无人机投递的方式相比,小G具备载重量大,续航里程高,安全可靠等重要优势。

与此同时,京东X事业部也研发了一个类似的机器人,并将其定位为“移动版自提柜”。其具备路径规划、智能避障、车道保持、智能跟随等功能,可以通过无线信号连接与建筑物内部的电梯控制器通信,加上智能感知的技能,可以完全自主地乘坐电梯到目标楼层。

智能配送机器人目前还停留在实验室内,如果要付诸应用,还需要解决四大问题:

制造成本

目前多种零部件还需要定制,即使进入量产阶段,但一次性购置和维护成本仍将较高

运行模式

无人设备的采购、维护、应用、更新等时机应用中的问题完善需要一个行之有效的平台,实现各个相关利益主体的互联互通

物品丢失

无人终端递送货物或商品丢失、短少的风险仍然存在,尚无有效的机制和技术方法规避

续航能力

蓄电池技术直接影响无人机和无人配送车的配送半径和服务范围,一旦电池技术有突破,多种应用将快速叠加

与无人机的应用场景不同,智能配送机器人的应用地点多在城市封闭的区域内,如高档酒店,高端写字楼,企业园区,高端住宅区,高校校园和封闭的企事业单位。

-

4.智能化终端配送带来的启示与机会

说了这么多,这项技术好像离现实还比较遥远,对我们生活也好,投资也好,到底有什么影响呢?在这里,老墨先卖个关子,我先说一说经济学上的“荷塘效应”。

经济学中“荷塘效应”的原理:假设第一天,池塘里有一片荷叶,一天后新长出两片,二天后新长出四片,三天后新长出八片,可能一直到第47天,我们也只看到池塘里依然只有不到四分之一的地方长有荷叶,大部分水面还是空的,而令人瞠目结舌的是,到第48天荷叶就掩盖了半个池塘,又过了仅仅一天,荷叶就掩盖了整个池塘。在47天的“临界点”之前,信息可能都处于缓慢的滋长期,难以引起人的注意,而一旦到了最后一天,瞬间爆发,其影响力将让人瞠目结舌。

这种效应常被用来指科技的发展速度,在很多时候是呈指数级增长的。而我们现在看智能化终端配送,就好比看到半塘荷叶的荷塘。也许明天,或者后天,荷塘就能铺满荷叶。

为什么这么说,其实我们看到,限制智能化终端发展的关键因素只有一个,那就是电池!现有的技术足以支撑其他部件的小型化和智能化。只要有足够的电量,成规模的智能终端设备将不仅仅是快递递送的工具,而成为搭载多种功能的平台!当技术成熟,市场认可了这种模式,产生的倒逼效应会使得政策壁垒等等瞬间土崩瓦解(可以参照优步)

那么电池技术会很快得到突破么?笔者乐观的估计,有突破的日子应该不远了。现在受限于电池的应用太多了,小到智能手机,大到电动汽车,大家都在卯足了劲在投入研发相关技术。即使在电池电量上没有突破,还有很多弥补性技术也会涌现出来,比如无线充电和电池快充。

现在我们再来回看一下阿里和京东为什么要研发这样一款机器,其长远的战略布局是打造一款移动终端,把营销和服务的手伸向客户的家门口。往小了说,这是一个移动的快递自提柜,往大了说,这就是一个移动的自动售货机。而无人机居然还会飞,让你无处遁形。而这场革命性的变革将从与我们息息相关的快递行业开始。

好了,接下来的问题是,我们该怎么做?

如果你是一个普通投资者,除了准备享受智能化的快递服务之外,还可以关注相关公司的股价。笔者收集了亚马逊在发布无人机相关信息前后股价的变化,几次重大信息发布的前后,股价无一例外都是上涨的。当然,在中国的股票市场上会产生怎样的化学反应还有待认证。

那么对于那些准备在智能配送终端有所投入的企业呢?笔者的建议是,不要去做直接的终端配送机器人或无人机研发,而是进行应用模式和场景的布局。

做智能终端的研发本身并不能带来有效的经济收益,但是其附加的服务感受,服务效率和信息数据交换才是真正有价值的部分。于是我们看到主力研发这类型的企业都是有庞大商业生态的企业,如阿里巴巴,京东,亚马逊,谷歌。它们快速抢占了制高点,形成技术壁垒,囤积用户流量。

对于其他单一业务模式的企业,可优先在业务模式和应用环境上实现对接,积累经验。直接相关的就是快递企业了,可在某些业务区域进行小范围试点实验,在树立先进的企业形象同时,也率先积累了宝贵的经验。间接相关的就是我之前提到的场景提供商,如物业公司,酒店,企事业单位等。当智能化配送再往前发展一点,各末端产品提供商就可以登场,提供产品接入,实现精准化的末端营销。

-

5.结语

当互联网的热潮稍许退去,我们看到创新的转移也是明显的,从手机APP到现在的机器人,从简单的信息交互平台到现在的人工智能,产业结构转型逐渐步入深水区。几年前,我们还在欣喜于快递下单的方便与信息追踪的全面,现在我们将面临机器人递送的未来。从快递业展开,相信会有越来越多的劳动密集型产业将经历类似的变革和洗礼,让我们拭目以待。